2021年12月23日,在摩卡研习社联合Moka举办的GHRC全球人力资源管理大会上,长江商学院副院长、战略学及经济学教授陶志刚发表主题为“中美经济新态势与企业竞争战略”的演讲,从“中美经济”话题,分享了企业的竞争战略。

本文节选自陶志刚的演讲实录,演讲视频和嘉宾PPT合集可在『文末』获取。

过去一年,世界经济格局发生了很大变化。我们首先来看美国经济的发展情况:

一、美国经济现状

1.美国已接近群体免疫,经济复苏前景看好

随着疫苗接种率的上升与康复病人的增加,美国各州已逐步接近群体免疫水平(80-85%) ;新变种病毒仍威胁疫情的控制,但历史经验表明,新变种病毒一般呈传染性上升但致死率下降的趋势;同时,经过近两年的疫情,美国的各行各业已经调整适应与病毒共存。

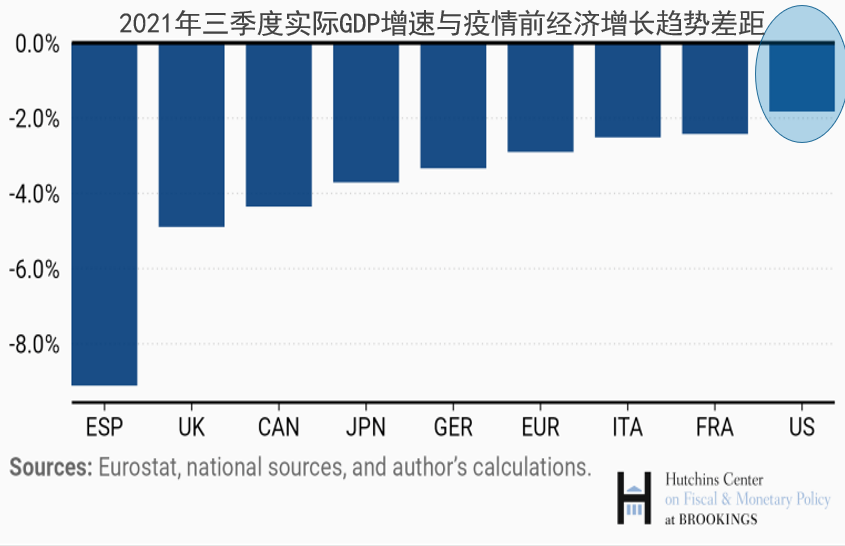

2.美国经济复苏领先于其他发达经济体,已接近危机前水平

美国人在疫情期间积累了很多储蓄,其中包括政府的直接补助,个人消费复苏非常的强劲,增速高于GDP的增速。因为服务性消费(去餐馆、去娱乐场所)比较困难之后,更多的是商品的需求。当美国人买更多的商品,这对中国的出口会是有一个正面的推动。

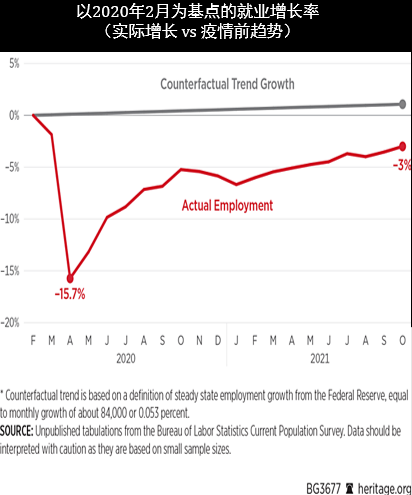

3.美国就业市场增长强劲

美国失业率已经从疫情高峰时的14.8% (2020年4月) 下降至4.2% (2021年11月) ;2021年1-11月,新增非农就业610万人,但总体就业人数仍比疫情前的峰值低约390万人,原因是很多人选择不去就业或者在家工作。

二、美国经济的三大挑战

1.通胀的趋势

通胀的一个原因是物流的成本上升。物流成本的上升,以至于运货的成本可能会高过商品本身的价值。

波罗的海干散货指数,2021年前9个月是快速上升的趋势,后面的三个月有一个很大幅度下降,部分原因是中国政府出台了一系列的政策。同时美国政府也出手,美国白宫成立了联邦海事委员,来研究为什么运费上涨那么快,还特别邀请了两位主要成员,一个是亚马逊,另外一个是沃尔玛,大家可以想象结果会怎样。

长期运费看跌的原因就是经济有自己的规律。当运费上涨之后,你所看到的是海运行业又出现了一个投资高潮,在过去这几个月,新船的订购已经是2009年之后的最高峰。

通胀上升的另一个原因是大众商品价格的上升。从2012年一直到2020年,整个大宗商品行业投资的意愿在下降。2020年疫情之后,中美两国政府都采取了一些刺激的政策,带来需求的上升。供给的下降加上需求的上升,造成了大宗商品价格的上升。但假以时日,大宗商品价格也是会遵循经济规律而回落的。

2.供应链危机

其实是劳工问题与新冠疫苗问题的叠加。一个是劳工不多,美国民主党所控制的白宫对非法移民是有所控制的。另外,疫情出现之后,船员需要打合适的疫苗才能停靠美国的码头;这会间接造成劳工成本的上升和劳动力的短缺。

3.中美贸易战

大家去关注美国贸易总代表戴琦的发言,会发现拜登政府有倾向取消之前特朗普总统加给中国商品的一些关税。

美国政府公开表示关心两方面的利益,一方面是所谓消费者的利益,另一方面是美国工人利益。但这两方面利益是不能同时满足的。

我们研究美国对中国企业征收反倾销税,注意平均反倾销税达到98%,这比特朗普总统加给中国商品的25%关税要高得多。当美国给我们产品加98%反倾销税的时候,我们许多出口企业会扛不下去,因为美国进口商会想办法从别国进口。但是如果美国非得从中国买这些产品的话,这意味着产品的价格大幅上升,对美国消费者来说是坏消息。所以在这里有两种力量在抗衡,一个是中国企业能够坚持多久,能否坚持成本最低、更有竞争力;另一个是美国能否挺住通货膨胀。

三、美国2022经济走势

依据2021年下半年的美国经济增长速度,大多数人会乐观预测美国2022年经济增长速度。以我个人看,2021年美国经济的高速增长部分是来自补偿性的增长,把2020年没干的活补上。上面提到美国经济面临三大挑战,特别是通胀威胁,基本共识是美国2022年会加三次息,美国经济增长会有所回落。利好是拜登政府的大量财政支出及美国人的强劲消费。总体来说,2022年美国经济会回落到它的历史平均增长速度,即3%左右。

四、中国经济增长

2021年下半年中国经济增长速度明显放缓,特别是第四季度的增长速度。不同于坊间的悲观预测,我个人认为2022年中国经济会回复它的长期增长率,大约5%和6%之间。

理解中国经济必须明白中国特色社会主义。其中的关键在于国有企业和民企的共存,同时它们的角色不同。国有企业保障社会稳定,民营企业促进经济增长。我们面临经济危机时,往往是通过国企去进行反周期的调整,国企去增加投资与消费、去解决就业问题。这为整个社会的稳定做出贡献,也为民企的发展提供了良好的环境。比如说,2020年许多国企在就业、减租等方面有贡献。相比之下,美联储降低利率,美国

(民营)企业不会因为资金成本下降而去借钱、去投资。中国宏观经济通过国企的调整方法也有它的缺陷,那就是往往会有国进民退的倾向;而国企的效率相比民企是低的,这就部分解释经济的增速下滑。但是中国政府已发出信号,调整策略、发挥民企的作用。

五、参与内外循环

总体而言,2022年中国经济会有稳步的增长;美国经济会有一个回复历史增长速度的下滑趋势,但美国的消费还是非常强劲。所以中美两国会继续引领全球经济的恢复和增长,而我们中国企业也应该同时参与内外两个循环。

六、基于中美经济的企业竞争战略

当我们走出去的时候,会发现外面的世界对我们不是很友善。经济学家发现所谓的中国综合症:中国加入世贸引发对美国出口的增加,这带来美国就业人数的大幅下降,并产生各种负面的社会影响。我本人研究了美国147份地方报纸对中国报道的情况,发现面临中国出口冲击越大的地区,报纸报道中国的负面层度越高。其他学者所做的一些调查发现不仅是美国,许多其他的发达国家也对中国有负面的态度。

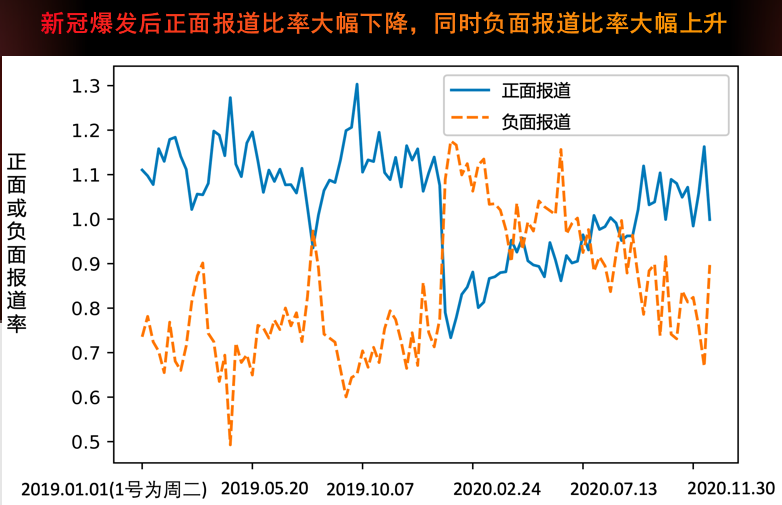

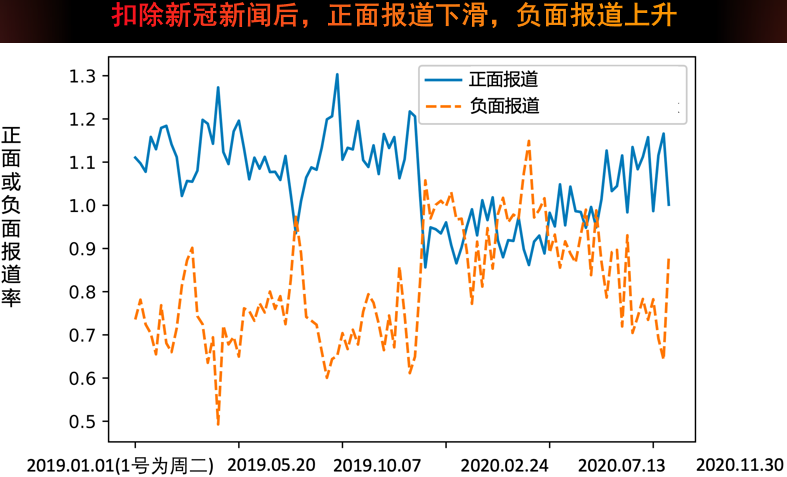

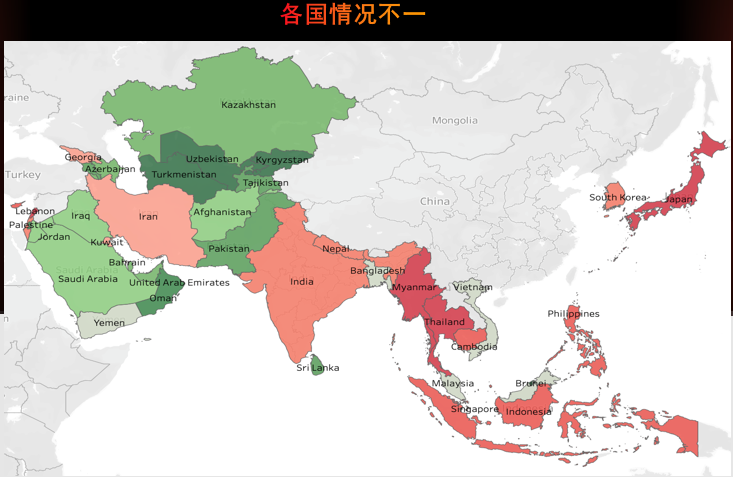

我和我的博士生也研究了亚洲各国英文媒体对中国报道的情况,发现新冠爆发后正面报道比率下降、而负面报道比例上升;经过六个月后情况才有改善。即使扣除有关新冠往往是负面的报道后,我们的基本结论还是一样的。当然各国的情况也不同,那些绿色颜色的国家对中国的报道是更正面的。显然人力资源培训需要加强有关地缘政治和跨文化管理的内容。

● 避免地缘政治风险

很多跨国企业会躺着中枪。这里讲两个例子。一家企业是汇丰银行,汇丰银行由于华为事件,中国政府对它有意见。去年汇丰银行拒绝为一些违反国安法的香港人士提供服务,美国政府对汇丰也有意见。另外一家公司是耐克,2019年的时候因为对香港事件的态度受到美国政客的批评,2021年因为新疆棉事件而受到中国消费者的抵制。在中美两国经济面临脱钩的情况下,我们建议优化组织架构,可以采用不同的品牌、不同的供应链、不同的公司来服务不同的市场。这样我们的企业可以即参与内循环又参与外循环。

● 保持成本优势

中国企业遇到运输成本的上升、美国的关税、还有大宗商品成本上升的挑战,它们可以想办法实现更低的成本,这包括更大的规模经济和生产地点的选择等。特别需要指出的是中国加一的战略,即把部分生产环节移到东盟国家、利用RCEP国家本身的低成本再加上这些国家出口到美国的低关税,这样中国企业可以实现出口的竞争力。

● 补短板、产品升级

在中美两国经济面临脱钩的情况下,我们企业会遇到一些关键零部件的采购风险。所以它们可以加强研发,自产关键零部件,从而实现差异化的竞争优势。

● 建立具有韧性的供应链

外包失去对供应链的控制,这在供应链危机的情况下尤其突出,越来越多的企业采取混合型的供应链来增加韧性。

混合型供应链——外包、并对供应商部分持股(丰田汽车);外包、但归其供应商所有(恒天然);既为本公司生产,同时也为其他公司代工(比亚迪的电池业务)。

越来越多的企业对同一个零部件进行一部分外包、一部分自己生产,利用外包实现低成本,同时自产一部分可以对供应链有更好的控制和稳定性。